「銀行預金はほとんど増えない…」

「NISAやiDeCoは長期投資だから、もっと早く資産を増やせる投資にも挑戦したい」

もしあなたがそう考えているなら、今、多くの投資家から注目を集める不動産クラウドファンディング(不動産クラファン)こそ、最適な選択肢かもしれません。

中でも特に話題なのが、2024年に鳴り物入りでスタートしたFUNDI(ファンディ)です。

・サービス開始直後の募集ではサーバーが一時パンク。

・データセンターファンドには200名以上の投資家が殺到。

・想定利回りは驚異の「年率10%超」という実績を連発しています。

そして2025年、そのFUNDIからいよいよ最新案件「蓄電池ファンド」が公開されました。

このファンドは、ただ高利回りなだけではありません。

高リターンと投資しやすい環境が両立した、まさに「攻めと守りのバランスに優れた投資術」です。

この記事では、

1. FUNDIの仕組みと高利回りの秘密

2. 最新ファンド「蓄電池」の具体的な内容

3. メリット・デメリット(本当にリスクはないのか?)

4. 登録から投資までの【最短10分】ステップ

までを徹底的にわかりやすく解説します。

投資初心者でも迷わずすぐにスタートできるよう、すべての疑問を解決します。

人気ファンドはすぐに完売するため、今すぐチェックしましょう。

FUNDI(ファンディ)の仕組みと特徴|高利回り×少額投資を叶える不動産クラファン

「不動産投資はお金持ちしかできない」

そう思っている方も多いのではないでしょうか。

しかし、FUNDI(ファンディ)ならその常識は通用しません。

不動産クラウドファンディングの仕組み(なぜ少額でできるのか)

運用で得られた利益(家賃収入や売却益)は、あなたの出資額に応じて配当として分配されます。

あなたが何千万円もの資金を用意したり、面倒な物件管理に手間をかけたりする必要は一切ありません。

「1万円からプロに任せて不動産に投資できる」

これが不動産クラファン最大の魅力であり、FUNDIもこの仕組みを採用しています。

FUNDIの信頼性と高利回りの裏付け

数ある不動産クラファンの中でも、FUNDIがなぜこれほど注目されているのでしょうか?

まだ新しいサービスながら、初回ファンドからサーバーが一時パンクするほどの人気を集めた背景には、この確かな運用実績と、次の「他社と違うポイント」があります。

FUNDIが他の不動産クラファンと違う3つのポイント

FUNDIが「これからの不動産クラファンの本命」と言われる理由、それは他社にはない明確な優位性があるからです。

1. 将来性のある市場(インフラ系)に投資できる

一般的なクラファンはマンションやオフィスが中心ですが、FUNDIは今後の需要拡大が確実視されるデータセンターや蓄電池などのインフラ系案件が中心。これが高い収益性の源泉です。

2. 想定利回りが圧倒的高水準(10%超え実績あり)

平均4%台のクラファン業界において年率10%超という驚異的な実績を連発。リスクとリターンのバランスに優れた案件のみを厳選しています。

3.配当金の支払いが早い(資金効率が良い)

運用終了の翌日には配当金があなたの口座に振り込まれます。資金をすぐに再投資に回せるため、複利効果を高めやすく、投資効率を最大限に引き上げます。

こうした特徴から、FUNDIは「短期で高いリターンを目指したい投資家」にとって、最も魅力的な選択肢の一つとなっています。

FUNDIの最新投資対象「蓄電池」ファンド|成長インフラ投資で高利回り

FUNDIがなぜ、他のクラファンが扱わない「蓄電池」を投資対象とするのでしょうか?その理由と魅力を徹底解説します。

蓄電池とは?|電気をためる次世代インフラ

「蓄電池」とは、その名の通り電気をためて必要なときに使える装置です。

一般的なスマートフォン用のモバイルバッテリーをイメージすると分かりやすいですが、今回の投資対象は、工場や商業施設などに設置される大規模な「産業用蓄電池」です。

・充電と放電を繰り返し行い、大規模な電力を安定供給できる

・再生可能エネルギー(太陽光など)とセットで欠かせない存在

・テスラや世界大手のCATLなど、名だたる企業が巨額投資を行う成長市場

蓄電池は、特定の土地や施設に設置される大規模な「インフラ設備」として扱われるため、FUNDIの不動産クラファンのスキームで投資が可能になっています。

なぜ今「蓄電池」ファンドが熱いのか?

蓄電池が投資家にとって魅力的なのは、短期間で高いリターンが見込める「トリプル要因」が揃っているからです。

1.再生可能エネルギーの課題解決

太陽光や風力発電は天候に左右され、電力が不安定になりがちです。蓄電池があることで、余剰電力を貯蔵し、足りない時に供給する「調整役」となり、電力インフラの要となります。

2.国策による強力な後押し

日本は「2050年カーボンニュートラル」を目指しており、蓄電池はその中核となるインフラです。

政府は補助金などの政策で普及を積極的に後押ししており、国策に守られた市場と言えます。

3.世界市場は100兆円規模の成長産業

欧米や中国を中心に蓄電池への巨額投資が進んでいます。

日本は世界から見るとまだ普及に遅れをとっているため、今後のキャッチアップ余地が非常に大きく、圧倒的な成長ポテンシャルを秘めています。

つまり、蓄電池は「国策」と「世界的成長市場」という強力な追い風を受ける、将来性抜群の投資先なのです。

FUNDI「蓄電池ファンド」の具体的な投資メリット

FUNDIは、NISAのような長期的な積立とは全く違い、成長市場に短期で投資し、高いリターンを得ることを目指す、新しい資産運用の形を提供します。

FUNDIのメリット・デメリットを徹底解説|リスクとリターンを理解する

投資で成功するためには、メリットばかりでなく、リスク(注意点)を正しく理解しておくことが大切です。

ここでは、FUNDIの強みと注意点を正直に解説します。

FUNDIのメリット3選:他社を圧倒する「高リターンとスピード」

1.圧倒的な高利回り(想定年率10%超)

一般的な不動産クラファンの平均利回りが年率4%前後であるのに対し、FUNDIの最新ファンドは想定利回り10.5%という高い水準を誇ります。

同じ「不動産クラファン」という枠組みでも、狙えるリターンは倍以上です。

また、インフラ設備(蓄電池など)への投資は、運用益だけでなく、売却益(キャピタルゲイン)を狙えるチャンスもあり、高いリターンを期待できます。

2.配当金が運用終了の翌日に受け取れる

多くの不動産クラファンでは、運用終了から配当支払までに数週間かかるのが一般的です。

しかし、FUNDIは運用終了の翌営業日には投資家の口座へ配当金が振り込まれます。

資金の回収サイクルが格段に速くなるため、利益をすぐに次のファンドへ再投資でき、資金効率と複利効果を最大化できるのが大きな強みです。

3.豊富な案件数で投資チャンスを逃さない

人気ファンドは抽選で外れてしまうこともありますが、FUNDIは現在、月2件ペースで新規ファンドを公開予定です。

案件数が豊富であれば、抽選に外れてもすぐに次の案件に応募でき、投資資金を長く遊ばせてしまうリスクを低減できます。

これは、効率的な資産運用を目指す投資家にとって大きな利点です。

FUNDIのデメリット3選:投資する前に知っておくべき注意点

1.投資元本は保証されない(元本割れのリスク)

投資である以上、運用状況によっては元本割れする可能性はゼロではありません。

ただし、FUNDIでは「優先劣後出資制度」を採用しており、万が一損失が出た場合、まず事業者が負担する劣後出資分から補填される仕組みです。

投資家が出資する優先出資分は、リスクが及ぶのを遅らせる設計になっており、投資家が守られやすくなっています。

2.サービス開始から実績がまだ浅い

FUNDIは2024年11月にサービスが始まったばかりの新しいプラットフォームです。まだ償還実績(ファンドの終了実績)はこれから積み重ねていく段階です。

しかし、運営会社は国土交通省の厳しい許可制をクリアしており、運用中のファンドの進捗状況も随時公開されています。

過去に人気クラファンを成功させた運営メンバーが参画している点も、信頼性の担保につながります。

3.途中解約ができない(流動性の低さ)

一度申し込んだ投資は、原則として運用終了まで資金を引き出す途中解約ができません。

急に資金が必要になった場合でも解約できないため、必ず生活資金に影響のない「余裕資金」で投資することが大前提です。

(※ただし、契約締結から8日以内であれば、書面によるクーリングオフが可能です。)

実践者の目線まとめ:FUNDIは「攻めの投資」を求めている人に最適

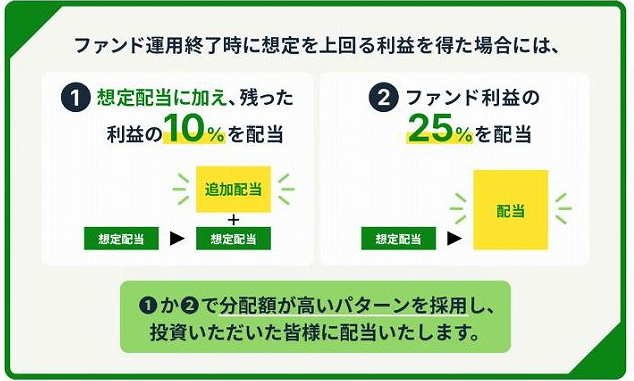

FUNDIは、

が用意されています。

しかし、「新サービスであること」や「途中解約ができない」という投資の原則的なリスクも理解しておく必要があります。

まずは最低投資額の1万円から少額で投資を始め、FUNDIの運用実績や仕組みに慣れてみるのが最も賢明なスタート方法です。

FUNDIの始め方|スマホで10分!登録〜投資までの流れ

「投資って手続きが複雑そう…」というイメージをお持ちかもしれません。

しかし、FUNDIはスマホひとつで、最短10分で会員登録が完了します。

ここでは、投資を始めるための登録からファンド申し込みまでのステップを、迷わず進められるようわかりやすく解説します。

まずはFUNDIの公式サイトにアクセスし、仮登録を行います。

1.公式サイトで「投資家登録」へ進む

2.メールアドレスと任意のパスワードを設定

3.メールで届いた認証コードを入力して登録完了

👉 ここでマイページへのログインができればOKです。

投資家登録に必要な情報と、投資に関するアンケートに回答します。

1.氏名、住所、生年月日などの基本情報を入力

2.投資経験や資産状況に関する「適合性確認」に回答

この適合性確認は数分で終わる簡単なアンケート形式です。

オンライン完結の本人確認(eKYC)を行います。

1.マイナンバーカードや運転免許証をスマホで撮影

2.案内に従って顔認証(ご自身の顔を撮影)を行う

👉 郵送でのやり取りは一切なく、すべてオンラインで完結するため、手間がかからずスピーディです。

FUNDIでの資金の入金や配当金の受け取りに使う口座を登録します。

1.利用する銀行口座の情報を入力・登録

2.マイナンバーカードの画像をアップロードして提出

おすすめは、GMOあおぞらネット銀行!GMOあおぞらネット銀行を利用すれば、振込手数料が無料になるため、コストを抑えられます。

これで投資家登録は完了です。いよいよファンドに申し込みます。

1.投資したいファンド(例:蓄電池ファンド)を選択

2.希望金額(最低1口=1万円から)を入力し、投資家保護のための書面を確認

3.申し込み後、抽選結果がメールで届きます

4.当選した場合、指定口座へ投資資金を入金

👉 入金が確認されれば投資完了です!運用終了後は翌営業日に配当金が振り込まれます。

登録は「たった一度きり」でOK

一度この登録手続き(約10分)を完了させてしまえば、次回以降は新しいファンドへの申し込みは「ワンタップ」で可能です。

人気ファンドのチャンスを逃さないためにも、まずはこの無料の投資家登録だけでも済ませておくことを強くおすすめします。

FUNDIのよくある質問(FAQ)|登録前の不安を解消

投資初心者の方がつまずきやすい疑問をまとめました。

ここを読めば、FUNDIへの登録前に抱える不安はすべて解消できるはずです。

- 運用期間は変更されることがありますか?

はい、変更される可能性があります。

対象不動産(インフラ設備など)の売却タイミングが前後することによって、当初の予定より運用期間が短縮、または延長されることがあります。

その際は、必ず事前に投資家へ連絡が届くためご安心ください。

- 分配金に税金はかかりますか?確定申告は必要ですか?

はい、税金はかかります。FUNDIの分配金は「雑所得」として扱われ、一律20.42%が源泉徴収されます。

そのため、多くの方は確定申告が不要です。ただし、以下に該当する場合は申告が必要です。

- 給与所得者の方:給与以外の雑所得の合計が年間20万円を超える場合

- 専業主婦や年金受給者の方(扶養内):雑所得の合計が年間48万円を超える場合

税金に関する不安がある場合は、お住まいの地域を管轄する税務署や税理士に相談しましょう。

- 元本保証はありますか?

元本保証はありません。

FUNDIは投資商品であるため、元本割れのリスクはゼロではありません。

ただし、すでにメリットの項目でも解説した通り、「優先劣後出資制度」を採用しています。

万が一損失が発生した場合、まず事業者の負担分(劣後出資)から充当されるため、投資家の元本が守られやすい仕組みになっています。

- 途中で解約して資金を引き出せますか?

原則としてできません。

一度投資を申し込んだ資金は、ファンドの運用が終了するまで引き出すことができない(流動性が低い)ため、必ず生活に影響のない余裕資金で投資するようにしてください。

(※ただし、契約から8日以内であれば、書面によってクーリングオフが可能です。)

- 少額からでも始められますか?

FUNDIの最低投資金額は1口1万円からです。まずは少額からスタートしてみて、FUNDIの仕組みや運用実績に慣れていくのが最も賢明な投資方法です。

賢い活用法:FUNDIとNISA・iDeCoの使い分け

FUNDIは「短期で高利回りが狙える攻めの投資」です。

NISAやiDeCoといった「長期・積立・分散の守りの投資」と組み合わせることで、資産全体の成長を加速させる「攻守のバランスが取れたポートフォリオ」が完成します。

FUNDIで損しないためのコツ&分散投資の考え方

投資は「増やすこと」だけでなく、「減らさない工夫(リスクヘッジ)」も同じくらい大切です。

ここでは、FUNDIを最大限に活用し、リスクを抑えながら資産を増やすための具体的な戦略を解説します。

FUNDIでリスクを抑えるための3つの実践的コツ

1.まずは最低投資額(1万円)で経験を積む

いきなり大きな金額を投資すると、リスクもリターンも比例して大きくなります。

FUNDIは1万円から投資できる手軽さが魅力です。

初心者はまず1万円からスタートし、会員登録の流れ、ファンドへの申し込み、配当金の受け取りといった一連の流れを「小さく体験」しましょう。経験を積むことで、不安は自信に変わります。

2.案件の種類(ハイリターン型と安定型)を理解する

FUNDIの中心となるデータセンターや蓄電池ファンドは、市場成長性が高いため高いリターンが期待できますが、開発や売却のタイミングなど不確定要素(リスク)もやや高めです。

一方で、賃料収入を目的とした家賃収入(インカムゲイン)型の案件は、リターンは控えめでも比較的安定しています。

賢い投資家は、高いリターンを狙う「攻めのファンド」と、安定的な配当を狙う「守りのファンド」をバランスよく組み合わせることで、リスクを調整しています。

3.短期投資と長期投資を明確に使い分ける

FUNDIは短期集中で高いリターンが狙える「攻め」の投資です。

一方、NISAやiDeCoは、税制優遇を受けながら時間をかけて資産を増やす「守り」の長期投資です。

この二つを併用することで、「短期×高利回り」と「長期×税制優遇」というダブルエンジンで資産を効率的に増やすことが可能になります。

投資の鉄則:「卵は一つのカゴに盛るな」を実践

投資の世界には「卵は一つのカゴに盛るな」という有名な格言があります。

資金を一箇所に集中させるのは非常にリスクが高い行為です。

FUNDIは魅力的ですが、他社の不動産クラファン(例:COZUCHI、LEVECHYなど)も併用し、資金を複数のプラットフォーム、複数の案件に分散させましょう。

- リスク分散:万が一、一つの事業者が問題を抱えても、資産全体への影響を抑えられます。

- チャンスの確保:FUNDIの抽選に外れても、他社で投資チャンスを逃さずに済み、投資資金を遊ばせません。

結論:FUNDIで賢く資産を増やすために

FUNDIは「高利回り+成長市場」という稀有な組み合わせで、あなたの資産形成を加速させる強力なツールです。

まずは最低1万円から、この記事で解説した分散投資の考え方を実践し、リスクを最小限に抑えながら着実に資産を増やしていきましょう。

まとめ|FUNDIの「成長市場×高利回り」ファンドは今が最大のチャンス!

ここまで、FUNDI(ファンディ)の仕組み、最新ファンド「蓄電池」の魅力、メリット・デメリット、そして最短10分での始め方までを徹底解説しました。

記事の重要ポイントおさらい

本記事で解説したFUNDIの核となる魅力は、以下の4点に集約されます。

1.成長市場:データセンターや蓄電池など、将来性のあるインフラ市場に少額(1万円)から投資できる。

2.高利回り:想定利回り10%超と、業界平均を大きく上回るリターンが狙える

3.スピード:配当金は運用終了の翌日に受け取れ、資金効率が良い。

4.リスクヘッジ:元本保証はないものの、優先劣後出資制度と少額分散投資でリスクを抑えられる。

銀行預金やNISAだけでは物足りないあなたへ

FUNDIは、単なる不動産投資ではなく、「高利回り×短期間」で資産を効率的に増やすための「攻めの投資ツール」です。

「銀行預金やNISAだけでは資産の増え方が遅い」と感じている方、「短期でリターンを狙いたい」という方に、これ以上ないほどフィットするサービスと言えます。

特に最新の蓄電池ファンドは、「国策に後押しされる注目市場」という安定性と、「利回り10%超」という収益性を両立した、滅多にない好条件の案件です。

人気案件は募集開始後、すぐに枠が埋まってしまうため、まずは無料で投資家登録を済ませて、案件にすぐ応募できる状態にしておくのが賢明です。

登録は最短10分で完了します。このチャンスを逃さず、あなたの資産運用を加速させましょう。