「気づけばまた赤字…」「今月も残高が心もとない…」

そんなふうに、毎月お金に追われる生活にモヤモヤしていませんか?

実は、お金が貯まらないのは「努力不足」や「我慢が足りないから」ではありません。本当の理由は、ただ、「お金が貯まる仕組み」ができていないから。

この記事では、忙しいあなたでも

- 頑張らなくても勝手にお金が残る「自動家計管理」

- 節約ストレスなしで自然に貯まる「仕組みの作り方」

- 未来も今も大事にできる“投資のバランス術”

一度設定するだけで自然とお金が貯まっていく「自動化」のテクニックを、具体的な手順を交えて初心者向けにやさしく・具体的に解説します徹底的に解説します。

「今年こそ、お金の不安から解放されたい」そう願うあなたにとって、今日がその第一歩を踏み出す機会にしましょう。

なぜ、気づけばお金が消えていくのか? 〜貯められない人の落とし穴〜

節約してるはずなのに、なぜかお金が貯まらない

そんな人に共通するのが、“お金の流れが見えていない”という点です。

日々の出費をなんとなく把握しているつもりでも、実際は「今月いくら使ってOKなのか」「どれくらい貯金できてるのか」が曖昧。それでは、貯められるわけがありません。

だからこそ、最初にやるべきは【お金の仕分け】です。

お金の“置き場所”は3つだけ。「使う・貯める・増やす」で整理

貯められる人は、感情やその場の判断ではなく、お金の役割を3つに分けて、仕組みで管理しています。

①使う口座(生活費用): 給与が振り込まれ、家賃や光熱費などの固定費、日々の食費などが引き落とされる口座。

②貯める口座(貯金用): 生活費とは完全に切り離し、将来のための貯金をコツコツ貯めていく口座。一度入金したら、原則として引き出しません。

③増やす口座(投資用): 「貯まったお金」を育てていく運用用口座。新NISAや不動産ラウドファンディングなどを活用して資産運用に回していくための口座。

たったこれだけ。でも、これを分けるだけでお金の「見える化」が進み、使いすぎや貯金のサボりが激減します。

「今、自分はいくら使ってOKか」

「今月、ちゃんと貯まっているか」

それが感覚ではなく、仕組みでわかるようになるんです。

【超重要】意思に頼らず勝手に貯まる!「お金が貯まる仕組み」3ステップ

ここからが本題。いよいよ、“頑張らなくてもお金が貯まる”仕組みを作っていきましょう。必要なのは、たったの3ステップ。意志や努力は不要。しかも、一度設定すれば、あとは自動でお金が残るようになるんです。

お金が貯まる仕組みの最大のポイントは「余ったら貯金」ではなく「先に貯金」すること。つまり、給料が振り込まれたら、真っ先に一定額を「貯める口座」へ移動させることです。

このとき大切なのが、手動じゃなく“自動”で送金すること。たとえば、給与口座から「毎月5日に3万円を貯金口座へ送る」と設定しておけば、あなたが忘れていても、勝手にお金が貯まっていきます。

これにより、あなたの意志とは関係なく、毎月決まった額が自動で貯まっていきます。まずはお給料の10%から始めてみましょう。

※「自動送金」のやり方はこの後、設定方法は、後ほど「住信SBIネット銀行」パートで具体的に解説します!

先取りで貯金したあとは、「残りが今月の生活費」です。この枠の中でやりくりするだけで、自然と“無駄遣いできない体質”が作られていきます。

心理的にも、「これは使っていいお金」と線引きされることで、罪悪感なく生活できるようになります。

「貯める口座」に数ヶ月分の生活費(たとえば30〜50万円)が貯まったら、次はその一部を「増やす口座」=資産運用へ回しましょう。

たとえば、新NISAでインデックス投資を始めたり、短期で配当が得られる投資を活用することで、お金にも“働いて”もらえるようになります。

この「先取り貯金」と「資産運用」のサイクルを回すことで、お金が増えるスピードは格段に上がります。

「将来のため」だけじゃない。“今”も楽しめるお金の増やし方

将来のためにコツコツ投資で積み立てていく。それは、とても大切なことです。

ただ、こう思ったことはありませんか?

急な出費にも対応できるお金がほしい

老後も大事だけど、“今”だって我慢ばかりはイヤ!

子どものイベントや旅行も楽しみたい…

確かに、NISAやiDeCoのような長期投資は“将来の安心”には向いていますが、途中で引き出せなかったり(途中で引き出すと複利の効果が落ちる)、使いづらかったりと“今に使えない不便さもあります。

未来の備えになるとはいえ、「使いたいときに使えない」というストレスも感じがちです。

そこで私がたどり着いたのが、「長期で育てるNISA」と「短期で使えるお金を生み出す投資」の組み合わせでした。

その「短期でお金を生み出す」役割として今、最も注目されているのが、短期間で成果が出て、少額から始められる投資。

不動産クラウドファンディング(通称:不動産クラファン)です。

“今”と“将来”の両方を叶える。注目の投資が「不動産クラウドファンディング」

・半年〜1年程度の短期運用が中心

→ 数ヶ月後には運用が終わり、元本+利回り分の配当が手元に。

・少額からOKだから始めやすい

→ 「まずは1万円だけ」でも投資できるので、リスクを抑えてスタートできる。

・年利4〜6%前後の配当が得られる

→ 銀行に眠っているお金より、はるかに効率的に“使えるお金”が増えていきます。

将来のためのNISAと、今の生活の質を上げる不動産クラファン

両方活かすバランス投資が正解。

この2つを目的に応じて使い分けることで、お金の“安心”も“楽しみ”もどちらも手に入れることができます。

「仕組み化」の最強サポーター!住信SBIネット銀行のすすめ

ここまで読んで、「仕組みを作るのが大事なのは分かった。でも、設定とか面倒そう…」そう感じた方も大丈夫。

実はこの“お金が貯まる仕組み化”を、ラクに・手数料無料で・スマホだけで実現できる銀行があります。

それが僕も愛用している【住信SBIネット銀行】です。口座開設の申込みは、スマホ1つで10分もあれば完了します。

住信SBIネット銀行が家計管理に強い3つの理由

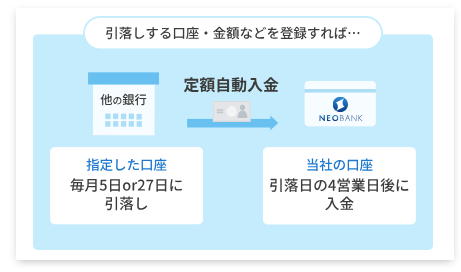

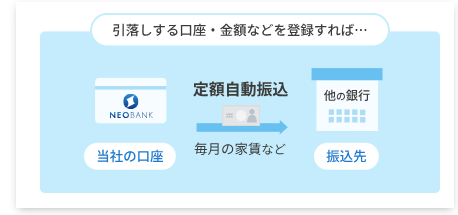

①定額自動入金&自動振込が無料

定額自動入金: あなたの給与口座(他行)から、毎月決まった額を住信SBIネット銀行の口座へ手数料無料で入金できます。まさに「先取り貯金」を自動化するための神サービスです。

定額自動振込: 家賃の支払いや習い事の月謝など、毎月決まった振込も自動化できます。振込手数料もランクに応じて月最大20回まで無料になります。

実際に僕は「毎月5日に給与口座から3万円を自動で貯金口座に送金」→「15日に1万円を子ども用目的別口座へ」という設定で、勝手に“子どもの未来貯金”が育つ仕組みを作っていました。

②キャッシュカード不要!スマホだけでATMが使える

キャッシュカードを持ち歩かなくても、スマホアプリさえあれば全国のセブン銀行・ローソン銀行のATMで入出金が可能です。お財布もスッキリします。

③目的別口座(最大10個)で「見える貯金」

一つの口座内で「旅行用」「車購入用」など、最大10個まで仮想の貯金箱を作ることができます。目的ごとにお金が貯まっていくのが見える化されるため、貯まる実感が湧いてモチベが上がる!

注意点も正直に。住信SBIネット銀行のデメリット

①実店舗がない(=対面相談できない)

ネット銀行なので実店舗がありません。サポートは電話やチャットが中心となります。ただ、普段の使い勝手では問題ありません。

②ネット環境がないと不便

停電・災害・スマホ紛失時など、、現金を引き出すのに時間がかかる可能性があります。メガバンクなど、実店舗のある銀行にも一部資金を置いておくと安心です。

③一部の引き落としに指定できない場合も

古い企業や団体ではネット銀行が非対応なことも。その場合も「定額自動振込」サービスで対応可能です。

5分で完了!住信SBIネット銀行「定額自動入金」の設定方法

ここでは、給料日後に自動で先取り貯金ができるようになる設定手順を、シンプルにご紹介します。

まずは公式サイトから口座開設を行いましょう。

スマホがあれば最短5分で申込完了。審査後にアプリで管理できます。

メニュー内から「定額自動入金」をタップ。

スマホ画面でそのまま進められるので、PC不要です。

以下の情報を設定します

- 入金の契約名(例:「給料日貯金」)

- 引き落とし日(例:毎月5日)

- 金額(例:30,000円)

- 引き落とし元の銀行情報(例:〇〇銀行の給与口座)

申込みが完了すれば、翌月から自動で貯金がスタート!

「お金を貯めたい」と思わなくても、勝手に残っていく仕組みが完成します。

たったこれだけの設定で、翌月からあなたは自動で「お金を貯められる人」に変身します。

※詳しい住信SBIネット銀行の画像ステップ付きの自動入金設定方法方法はコチラ

まとめ:「仕組み化」で、もうお金に振り回されない自分へ

ここまで読んでくれたあなたは、

もう“貯金できない原因”が意志の弱さではなく、仕組みの不在だったと気づいたはずです。

今日からやるべきことは、たった3つ。

この3ステップさえ整えば、あなたはもう「頑張って貯金する人」ではなく、“気づいたら貯まってる人”になれるのです。

→ 見える化&目的別に整理して“お金が迷子”にならない家計へ

住信SBIネット銀行の定額自動入金を活用して、勝手に貯まる仕組みに

新NISAや、少額×短期×高利回りのクラファンなどで、使えるお金も将来の資産も増やす

一度この仕組みさえ作ってしまえば、あとは自動的にお金が貯まり、あなたは日々の生活に集中することができます。

「いつかやろう」では、何も変わりません。仕組みは“作った人だけがラクになる”特権です。

※本記事の内容は、筆者の個人的な経験と見解に基づいています。サービス利用や行動の際は、ご自身でもよくご検討のうえ判断してください。また、紹介しているサービスや方法は万人に効果を保証するものではありません。