毎日仕事と家事、育児に追われて、将来のお金のことまで考えられない…

老後資金4000万円って聞くけど、それって私には当てはまるの?

「老後2000万円問題」に続き、最近では「老後5000万円必要」と言われるようになっています。

けれど…本当に全員が5000万円必要なのでしょうか?

実際に僕も、将来のためにFPさんにライフプランシートを作ってもらったら、5000万円では全然足りないという結果に。

この記事では、なぜ「5000万円」が話題になったのか、信じすぎると危ない理由、そして僕が相談した結果どうだったのかをまとめます。

さらに、同じように将来のお金が不安な方へ、無料でライフプランを作ってもらえる方法も紹介します。

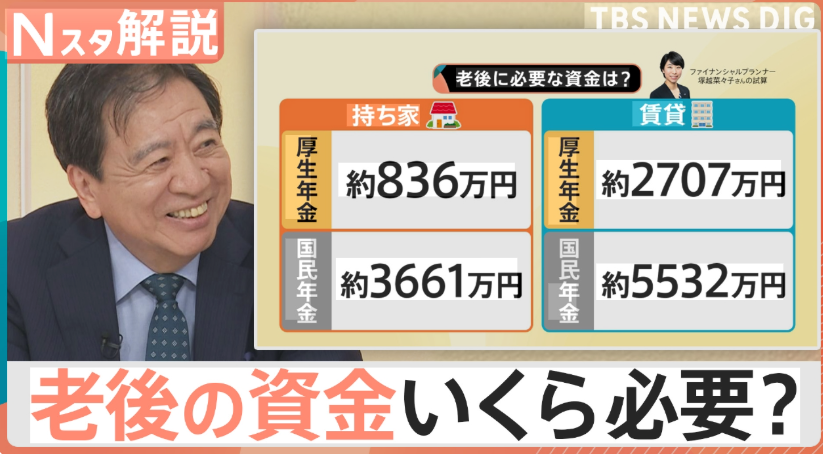

老後5000万円問題とは?

老後2000万円問題」は、国が「年金だけでは老後のお金が足りなくなる可能性があるよ」と警鐘を鳴らしたことで話題になりました。

その後、物価の上昇や退職金の減少、年金制度への不安などを背景に、今では「老後は4000万〜5000万円必要」とも言われるようになっています。

- 食費・光熱費など生活費の値上げ

- 平均寿命の延び

- 年金の給付水準低下の可能性

こうした要因で「老後資金は増える一方」と言われています。

ただし、この数字はあくまで「平均的なモデルケース」。

大事なのは あなたの家庭の状況に合わせた必要額を知ること です。

老後資金5000万円を信じすぎると危ない理由

「老後資金5000万円」と一括りにされても、家庭ごとに条件はまったく違います。

・都会 or 田舎:生活費は数万円〜十万円単位で変わる

・持ち家 or 賃貸:家賃の有無で老後資金に数千万円の差

・共働き or 片働き:年金額が大きく違う

・子どもが独立済み or 援助が必要 :支出構造が変わる

例えば、私のように共働きで田舎暮らしでも、理想の老後を過ごすには「5000万円では到底足りない」という結果でした。

逆に「子ども独立済み・持ち家完済」の家庭なら、5000万も必要ないケースもあります。

だからこそ、自分の家庭に必要なお金を知ることが第一歩なんです。

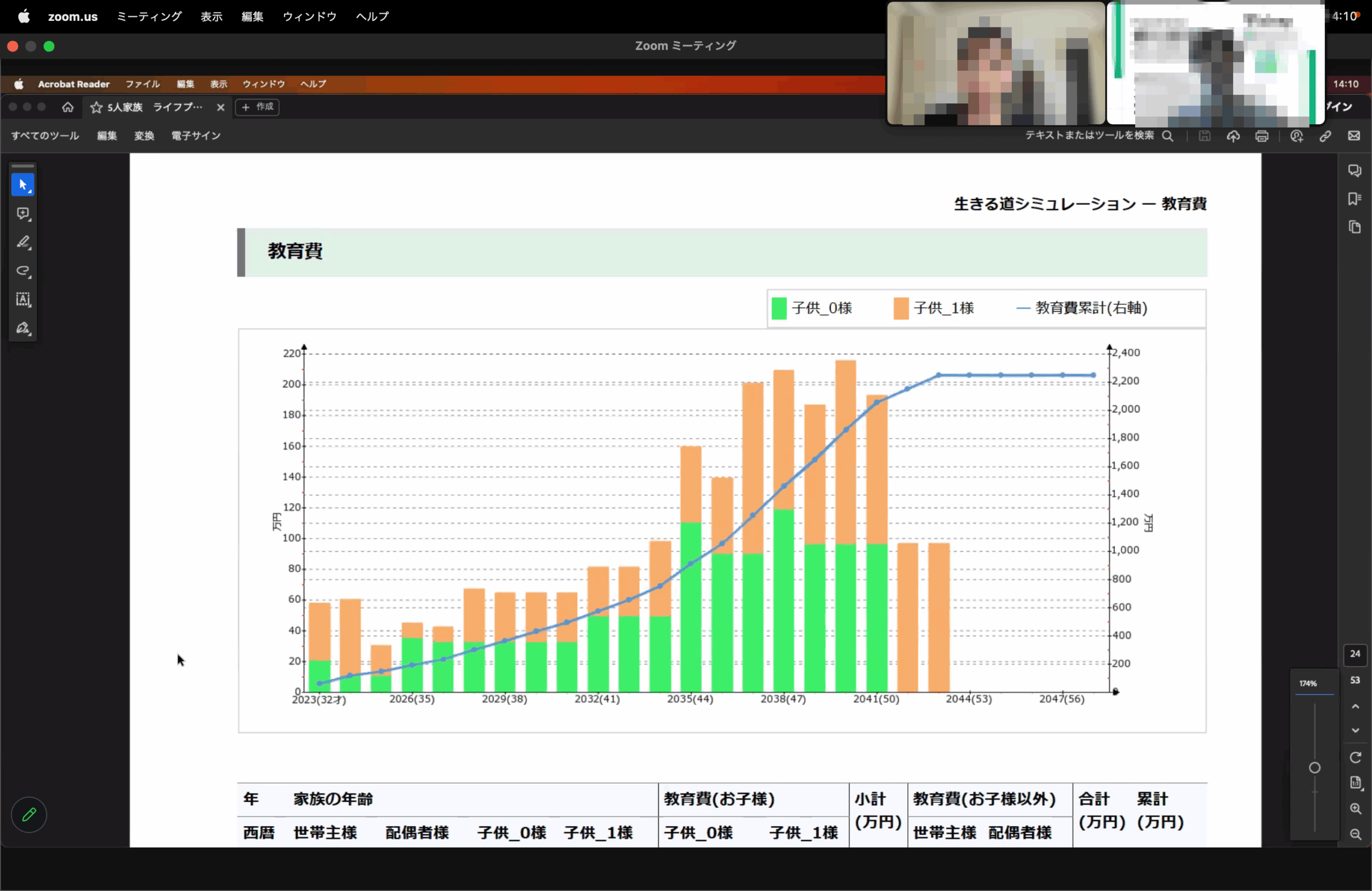

実際にFPにライフプランを作ってもらった結果

僕は実際に、無料でFPさんにライフプランシートを作ってもらいました。

条件は…

・60歳以降は働く時間を減らし資産運用メイン

・90歳まで生きる想定

・年に1回は海外旅行(または国内旅行を数回)

・子や孫にも定期的に援助する

こんな“希望を盛り込んだ”プランをシミュレーションしてもらったところ、必要な老後資金は、なんと驚きの約8,000万円でした!正直、頭が真っ白になりました…。

でもここで終わりではなく、FPさんと一緒に

などなど。複数パターンを比較してもらいながら調整。

結果、「現実的な老後資金」がクリアになりました。

老後資金のために今やるべきこと

今回の相談で気づいたのは、「老後資金=一律4000万円」ではなく “ライフスタイルによって変わる数字” だということ。

- 老後資金は一律5000万円ではない

- 漠然とした不安を具体的な数字に変える

- 理想の老後と現実のギャップを埋めていく

そうすることで、

つまり、数字を見える化するだけで老後不安がグッと減るんです。

逆に今、漠然とした不安を放置すると、老後も働き続けなければいけないかもしれません。

僕の場合は家族ともライフプランを共有できたことで、お金の話もしやすくなりました。

老後資金に不安があるなら無料でFPに相談してみよう

もし「うちは老後いくら必要なんだろう?」と少しでも気になったら、FPに相談してライフプランを作ってみることをおすすめします。

僕がお願いしたのは マネーキャリア。

正直、無料だからと期待していませんでしたが、私の切実な悩みに親身になって耳を傾けてくれました。

強引な勧誘もなく、むしろ「納得いくまで一緒に考えてくれる」スタンスなので安心でした。

まとめ~自分にあったライフプランが必要

「老後5000万円問題」はあくまで平均的な数字。

実際に必要なのは、自分のライフスタイルに合わせた“我が家の数字”です。

- 都会か田舎か?

- 持ち家か賃貸か?

- 年金受給額や家族構成

こうした条件で大きく変わります。

だからこそ、早いうちにライフプランを作り、老後資金を“見える化”することが一番の対策です。

僕自身、FPに相談して「将来のお金の不安」をかなり減らすことができました。

老後資金に少しでも不安がある方は、まずは一度無料相談を受けてみるのがおすすめです。