将来のお金のことって、考えれば考えるほど不安になりませんか?

・子どもの教育費、足りるのかな…

・老後資金4000万なんて、どうやって用意するの?

・投資したいけど何から始めればいいのか分からない

・投資したいけど、そもそも“元手”がない

・頑張って節約しているけどお金が全然貯まらない

実は、これ全部、過去の自分です。

離婚後、シングルファザーとして貯蓄ゼロ・娘の教育費にも自分の老後資金にも震えていた状態からスタートしました。

毎月、通帳を開くたびに胃が痛くなるような生活。

そこから僕が気づいたのは…

【結論:全部を“自力で頑張る”のをやめたら人生が変わった】

貯められなかった頃は、節約も貯金も投資もお金の勉強も副業も何から何まで全部、自分でやらなきゃいけない!っていう固定観念にとらわれていました。

でも、

全部、自分でやるのは無理。自分だけで頑張るのをやめる

そう決めて「自分より得意なプロに頼れるところは全部任せる」と発想を変えたことで、収入もほとんどなく貯金ゼロの状態からたった4年で資産1000万円まで到達しました。

また、お金だけではなく、精神的にも時間的にも余裕ができて娘との今を楽しむことができています。

人によっては4年で1000万というと大した金額ではないかもしれませんが、アラフィフのシングルファザーが仕事、子育て、家事、すべてをやりながら、資産を作れたのはなかなか悪い結果ではないのでは?と自分では思っています😊

この記事では、僕が貯蓄ゼロ・どん底の状態から “資産1,000万円” に到達した道のりを

すべて体系化してまとめています。

👉 お金が貯まる人だけがやっている“正しい順番”

👉 誰でも再現できる5ステップ(+αあり)

👉 家計・積立・短期運用・収入アップまでの全体ロードマップ

僕の実体験をベースに、最短で成果が出る方法だけを分かりやすくまとめました。

これを読むだけで、「何から始めればいいか」がハッキリするはずです!

ステップ①家計のムダを徹底的に見直す

「貯めたいと思ってるのに、全然貯まらない…」

こういう人の8割は “自分では気づけないムダ” が存在しています。

実は、僕自身もそうでした。

・入らなくていい保険に入っている(しかも、保険が重複していた)

・スマホ・ネット代が高すぎ(いまだに大手キャリア)

・必要ないサブスクに入ったまま(読みもしないkindleの読み放題プランや月に2~3回しか見ないVOD (ビデオ・オン・デマンド)

自分では“普通”と思っている支出ほど、他人から見るとムダだったりするんですよね。

家計の見直しは“最初にやるべき理由”

理由はシンプルで、1度やれば半永久的に何も努力しなくてもお金が節約できるからです。

あなたにも経験があるかもしれませんが、僕は食費の節約や我慢の節約は続かないんです。でも固定費の見直しは、一度やったら 数年〜10年以上の効果が続く。

逆に言えば、家計を見直して無駄をなくし、支出が減れば、このブログの後半に出てくる資産運用(投資)に回せるお金が増えます。

ただし、家計の見直しは「自力」だと限界があります。

自分で家計簿をつけて、保険を比較してみたところで、何が必要で何が無駄なのか?将来、どれくらいのお金がいつまでに、いくら必要なのか?

そこまでを自分だけで見極めるのは非常に難しく、また時間がかかりすぎて効率が悪すぎます。

僕も初めは自分で自力で頑張ろうとしましたが、

これは自分がやることではないな

と時間の無駄だと諦めて、家計簿で支出を把握すること以外は、すべて自分でやることを捨てました。

そして、何をしたかというと、プロに丸ごと見てもらうということです。

プロ丸ごと見てもらっただけで年間20万の節約に成功

離婚後、本気でお金の不安を消すためにやった家計の見直し(固定費や支出の無駄の見直し)ですが、最終的にプロへ相談して結果、年間で約20万以上の節約に成功しました。

プロに相談して分かったのは“自分の判断では気づけなかったムダ” が山ほどあったということ。

なんで、もっと早く相談しなかったんだろう…

と、本気で心の底から後悔しました。

ちなみに僕が相談したのは「マネ―キャリア」という無料相談サービスです。

なぜ、数ある中からマネ―キャリアを選んだかというと、

基本的に保険屋さんは自分にとって有利な保険(自社の保険や提携先の保険)を勧めてくるので、中立なFP(独立系ファイナンシャルプランナー)に頼む方が断然、自分に最適な保険が見つかりやすくなります。

STEP②:お金を「使う前」に自動で仕分けて貯める

貯蓄が苦手な人に共通するのは、“入ってきたお金を後から管理しようとすること”。

でも実は、貯まる人は逆なんです。

「お給料日=自動で仕分け完了の日」

ここを“自動化”してしまえば、もう意志力も根性もいりません。

僕自身、この仕組みに変えてからストレスゼロで貯蓄ペースが劇的に安定しました。

お給料の自動仕分けのメリット

お給料の自動仕分けのメリットですが、

子育て・家事・仕事で忙しい主婦こそ、仕組み化の恩恵はめちゃくちゃ大きいです。

実際にどう分けるの?(具体例)

僕がやっていたのは、以下の4つに自動で振り分ける方法です

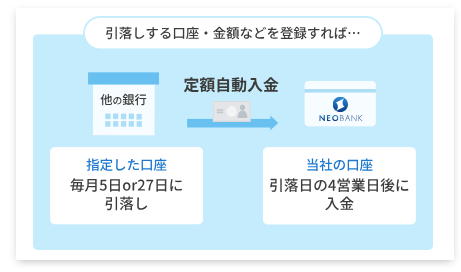

→住信SBIネット銀行などの“目的別口座”が最適。

→ この枠を超えなければOKという安心感が生まれる

→ 自動積立なので放置でOK。

→ ここを作ると「急な出費」に焦らなくなる。

お給料が入った瞬間に、ルール通りに“勝手に”お金が動く状態を作れば、本当にラクなので、ぜひ1度試しにやってみてください。

仕組み化の9割は「銀行選び」で決まる

住信SBIネット銀行のような「目的別口座」「自動振替」「自動入金」が揃っている銀行が、圧倒的に使いやすいです。

また、仕組み化の目的は、“意思”ではなく“仕組み”で貯まる状態をつくること。

僕も娘との生活がバタバタで、“頑張って家計管理”は無理だったからこそ、ルール化・自動化の効果を痛感しました。

STEP③:投資初心者がまずやるべきは「積立を自動にすること」

①で固定費を見直して浮いたお金を②で自動で積立投資用に貯蓄ができたら、次は実際に積立投資をしていくフェーズになります。

ただ、僕がそうだったんですが、投資を始める人のほとんどが、最初はこう思うはずです。

何を買えばいいの?口座はどこで作ればいい?

暴落したらどうしたらいい?ちょっと怖いかも…

でも、大丈夫です!実はやることはめちゃくちゃシンプル

👉 “少額 × 長期 × 自動”の3点セットを整える

やることはこれだけ。

僕らがやる投資の目的は「勝つこと」ではなく「育てること」

大事なのは“短期で増やす”ではなく、10年・20年単位でお金を育てることです。

この考え方に変えるだけで投資に対する怖さも減るし、僕は一気に未来が変わっていきました!

NISAで初心者がやるべきことは1つだけ

積立の投資として言っても色々あるのですが、まずはNISAを運用する人が多いかなと思います。

結論、NISAで初心者がやるべきことは1つだけ。それは

「世界に分散されたインデックスファンドを買う」

いわゆる“オルカン”、“S&P500”などがここに当たります(初心者でも名前は聞いたことある人もいるのでは?)

なぜこれだけでOKか?その理由としては、

・1つ買うだけで世界中に分散

・暴落しても長期で回復しやすい

・自動積立にすればメンタルに左右されない

・市場に張り付く必要ゼロ

つまり、忙しいママ・パパには相性が良すぎる仕組みなのです!

少額でOK!!投資は“時間”が味方になる

多くの人がまず最初の思うのが、

具体的にいくらくらい積み立てればいいんだろう?

正解はありませんが、投資初心者であれば今できる範囲の金額、少額からでもOKです(5000円や1万でもOK)

投資の世界では「複利」という仕組みが働きます。

たとえば…

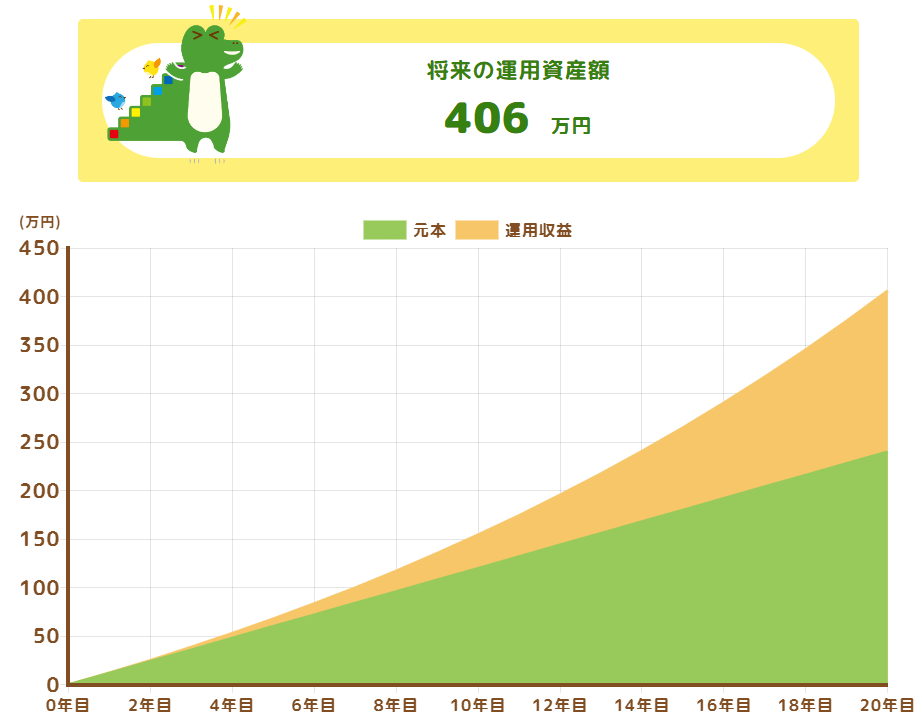

月1万円の積立で年5%で20年続けると

👉 元本240万円 → 約400万円以上

に育っていきます(もちろん、もっと積立額が多かったり、年利がもっと高いと当然、複利効果でさらに膨らんでいきます。)

「元手がないとムリ」という人は多いですが、そうではなく、続けられる額で始めること。そして、続けることが大事なのです。

でも、暴落が来たらどうしたらいいの…

暴落が来て不安になるのは普通です。でも、積立投資はむしろ

👉 暴落=安く買えるセール

長期で見れば、安く買えた時期が“利益の源泉”になります。

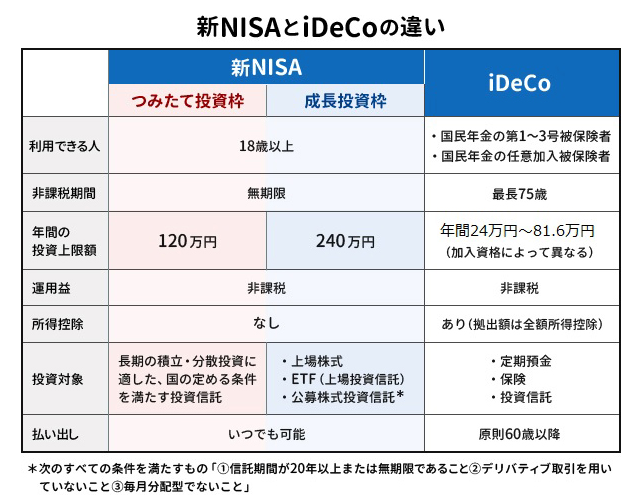

iDeCoは“老後資金づくり”に最強の仕組み

NISAと同じく国が勧める制度に「iDeCo」があります。

iDeCoとは、

・月額積立が控除されて節税

・長期投資なので複利が活きる

・老後のベース資金として使える

NISAと組み合わせれば、より効果的に資産形成に役立ちます。

ただし、途中で引き出すことができないため教育資金など、いつ必要になるかどうかわからないための投資ではなく、老後資金として使うのが最適です。

STEP④今の生活をラクにする“+αの資産づくり

ここまでできた人は、正直 資産形成の基盤は“ほぼ完成” です。

でも、これはあくまで

・将来の安心や備えに向けた長期の資産

・老後・子どもの将来(教育費など)に備えるお金

いわば “未来のお金”のための資産形成です。

そして、僕も含めてここで多くの人が感じ始めるのがこれ👇

今を楽しむお金が足りない…

将来に向けて資産形成をしていくのはもちろん大事なのですが、それより人生で大切なのは「今」です。

NISAは長期前提でやるものですし、iDeCoに関しては途中で取り崩しはできません。

でも、子供と過ごせる時間は今しかないんですよね。

「未来のための投資」は進んでいるのに、“今の生活の余裕”は一向に増えない。

それって本当に人生楽しめているのかな?って思いますよね。

だからこそ、僕はここで思い切って+αの「短期〜中期で成果が見える資産運用」を取り入れました。

短期〜中期の運用=今の暮らしをラクにする

誤解しないでほしいのは、“ギャンブル的な攻めの運用”ではありません。

僕が採用したのは、

👉「値動きに振り回されない仕組み型の運用」

具体的には、

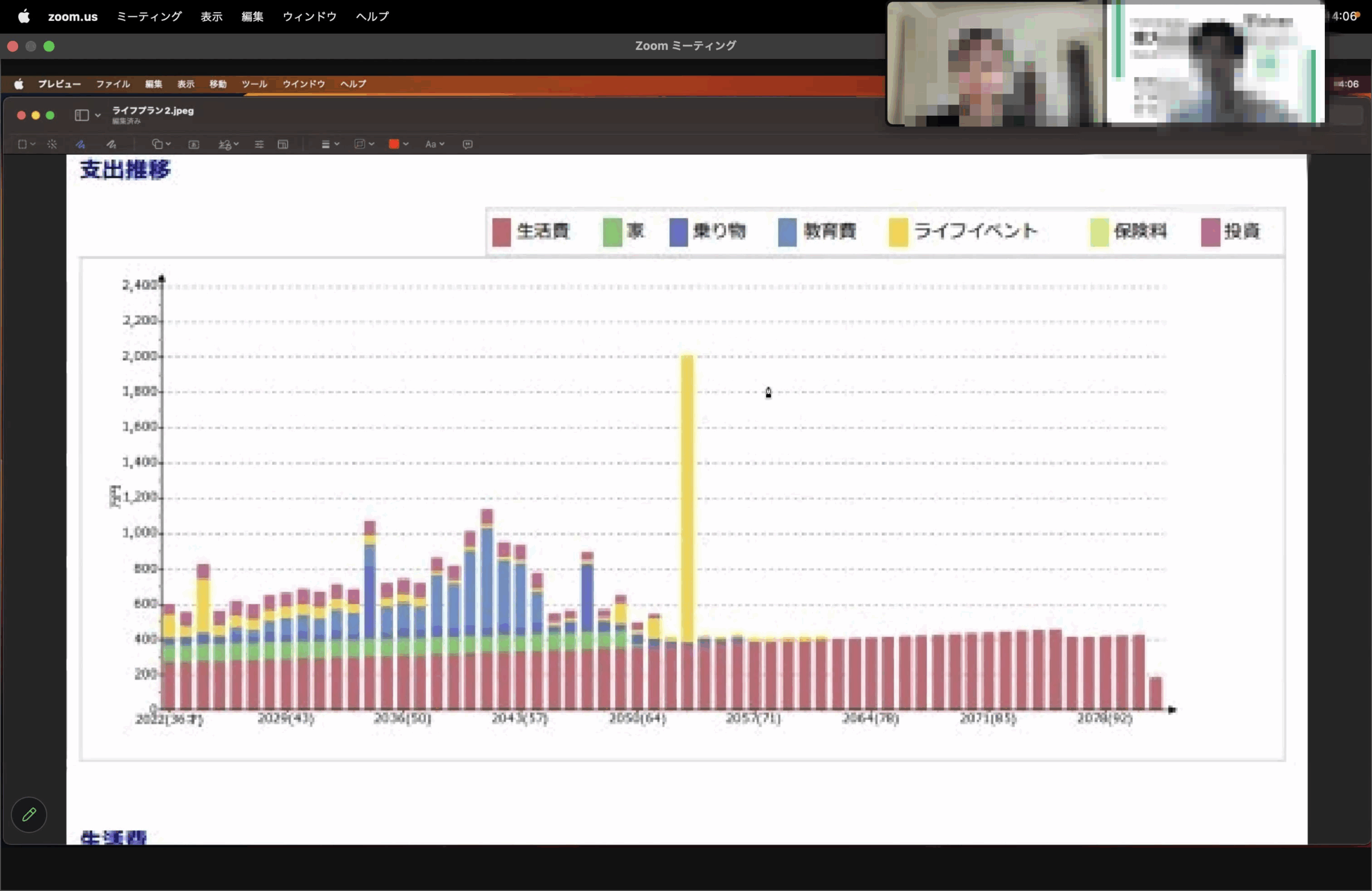

中でも僕が活用しているのは「不動産クラウドファンディング」です

不動産クラファンは株のように毎日値動きを追う必要もなく、運用期間が3ヶ月〜1年程度で結果が出やすいのが特徴

他にも、

・利回りが5~10%のものが多い

・1万~少額でスタートできる

・元本割れしたことがないファンドも多数ある

・投資家を守る仕組み(元本割れリスクを軽減する優先劣後方式)

・利回りが上振れすることも多数(最高だと約1600%の上振れも)

・16年連続で黒字経営を続けている会社

・「償還用リザーブ資金」は運用額7億円に対して10億円確保(2025年8月時点)

・全ファンド翌日償還&償還遅延ゼロ&ファンド延長ゼロ

・プロが運用するのでほったらかしでOK

もちろん、投資なのでリスクはありますが、むしろ値動きを追わずに一度、預けたら放置できるので、投資初心者や忙しいママパパにはピッタリのスタイルです。

実際に僕も始めみて“ボーナスのように”年に数回の収益を受け取れるので、娘との思い出づくりの旅行やプチ贅沢に使える予算が増えました。

安全性が高いところに資産を置いておきたい人は

僕が今使っているのは、投資家を守る仕組みが整っていて安心して投資ができる「らくたま」!

配当をもらう以外にも、優待が使い放題のサービスもあるからすごくお得。

NISAで長期的な資産づくりをしている人にとって、らくたまはプチ贅沢を楽しむための投資先としておすすめです!

STEP⑤:年に1回だけ“プロに棚卸し”してもらう

ここまで紹介した①〜④まで進めると、あなたの家計と資産形成はすでにかなり強い状態になっています。

でも、ここで1つだけ大事なことがあります。

お金の計画は“1回やったら終わり”ではない

理由はシンプルで

・物価

・金利

・税制

・教育費の相場

・子どもの成長

・収入の変化

・ライフスタイル

これらが必ず変わるからです。

家計も資産も、人生のステージに応じて“調整”が必要。

ただ、逆にいえば

👉 「年1回だけプロに棚卸ししてもらう」

これだけで、家計の失敗はほぼゼロにできます。

なぜプロへの“定期的な見直し”が

なぜプロへの“定期的な見直し”が必要なのか?それは、

① 自分では見えない“お金の落とし穴”を発見してくれる

保険・税金・補助金・積立額のバランスなど…。素人では気づかない部分ほど改善余地があります。

② ライフプランの更新で“未来の不足額”が見える

教育費・老後資金・住宅・車などあなたの人生に必要なお金を最新のデータで再設計してもらえます。

③ 積立が増やしすぎ/少なすぎ問題を解決

収入UPしたら積立も変えるべきだし、逆に収入DOWNなら守るべきポイントも変わります。

④ 投資も家計も“本当にこのままでいいのか?”が毎年わかる

新NISAの使い方、iDeCoの最適額、固定費の適正、短期運用の割合…etc

これ全部、自分で判断するのは挫折する原因になります。

僕は毎年“必ずプロに見てもらっている”

実際、僕は4年経った今でも年1回だけ、プロのファイナンシャルプランナーに丸ごとチェックしてもらっています。

そのたびに、

・積立額の調整

・保険の見直し

・補助金・控除の最適化

・教育費シミュレーション

・老後の必要額チェック

・投資の比率調整

これらを全部、見直してもらえるので、自分でやる時間も節約できるし、何よりお金もその時の状況に合わせて最適化することができています。

しかも、これ「全部無料」でやってもらえるのだから、やらない理由がないですよね。

実際に僕が使っているのは、ステップ①でも紹介した「マネ―キャリア」です。

忙しいママはもちろん、どの世代でも幅広くお金の相談を手軽に無料で出来るのが最大の特徴ですね。

事前準備も不要。“まず話を聞くだけ”でも人生が変わりますよ🙆♀️

STEP⑥(番外編):そもそも「元手がない」なら、“収入を増やす”

①〜⑤までのステップで家計・積立・短期運用・見直しまで整えれば、お金は自然と貯まりやすい状態になります。

でも、当時の僕もそうだったのですが、

そもそも投資に回すお金がないんです…

毎月ギリギリで、NISAどころじゃない

こういう相談が本当に多いです。

ですので、そういった場合は、

収入を増やす方に集中するのが圧倒的に早い

投資をするにも結局は「入金力」が非常に重要です。

どんなにいい利回りでも複利の力を使っても、あまりに少額ではなかなか思うように増えていきません。

僕が4年で1000万円に到達できた理由も、節約や投資の力も、もちろんありますが、同時に“収入が増えたこと” が大きかったです。

僕が選んだのは「在宅のスキル型の仕事」

でも、どうやって収入を増やすの?スキルも資格もないのに…

収入を増やすためには大きく分けると「転職」もしくは「副業」のどちらかが現実的な方法となります。

僕の場合は、離婚直後、娘は3歳でしたので外で働くのは現実的ではなかったため、在宅で副業をスタートしました。

具体的には

SNS運用代行(インスタ運用)の在宅ワーク

です。

理由は3つ。

①育児・家事と両立できる

→移動なし。家で完結。これはシングル家庭にとって救いでした。

②再現性が高い

→インフルエンサーになる必要もなく、“作業ベースの仕事” なので、経験ゼロでも始められる

③需要が高い割には供給が追い付いてない

→今、どんな企業でもSNSの発信は必須。とはいえ、中小企業や個人商店の人たち運用のスキルを持っている人はほぼいない&本業が忙しくそこまで手が回らないため需要が切れない

また、実際、在宅ワークは40代や50代からでも始める人は多く、その点も僕にとっては大きなメリットでした。

僕のフォロワーさんでも

- 30代の3児のワーママ

- 40代のシンママ

- 仕事ブランク10年以上の専業主婦

こういう女性たちが、スキルを身につけて案件獲得 → 副業月5万〜20万を実現しています。

「時間がない」「スキルがない」は関係ありません。必要なのは“正しい環境”と“伴走”です。

僕が実際に学んだのはスキルスキップ

僕が実際に当時、最初に習ったのは「スキルスキップ」というSNSスクールでした。

詳しくは記事に体験談をまとめているので、そちらから見てもらった方が早いと思います。

僕はスキルスキップを選んだ理由としては、

・数ある無料体験セミナー→無料カウンセリングで1番わかりやすくて堅実さを感じた

・未経験向けに特化している(男性も一部いらっしゃいます)

・インスタ運用代行の実績者が多数

・受講後の案件サポートが手厚い

特に多くのスクールでは教えてたらそれでおしまいのパターンが多いのですが、スキルスキップは実際に案件を獲得するまでサポートしてもらえて、なおかつそのあとのクライアントのやりとりや納品までサポート(相談)することができます。

これは初心者にとってめちゃくちゃ大きなメリットだと思いました。

※体験レッスンの際にはカメラ(顔出し)&音声も不要なので、小さなお子さんがいるママでも全然OKですよ🙆♀️

【まとめ】今日から“お金に振り回されない人生”をつくるために

ここまで読んでくれてありがとうございます。

この記事で紹介したのは、

僕が貯蓄ゼロ・どん底から4年で資産1000万円に到達した時に実際にやった “再現性のあるステップ” だけです。

もう一度、簡単にまとめると、やることはシンプル。

最初にここを片付けるだけで“毎月1〜3万”は浮きます。

仕組みさえ作れば、家計管理は99%自動で回ります。

初心者はこれだけでOK。市場に張り付く必要もないし、暴落が来ても積立なのでむしろ追い風。

銀行で眠らせているお金を動かすだけで、半年後の結果が変わる。

家計も投資も“年1回の調整”で劇的に改善します。

貯めたいのに貯められない最大の理由は「収入の低さ」。在宅スキル型の副業がいちばん再現性が高かったです。

大事なのは才能でも知識でもなく、

👉 “順番” と “仕組み化” と “小さな行動”

たったこれだけでした。

僕も、最初から1000万を目指したわけじゃないです。

・まずは家計のムダを削って

・自動で貯まる形にして

・少額でいいから積み立てを始めて

・少し余裕が出たところで+αを増やして

・年に1回だけメンテして

・在宅で少しずつ収入を上げていく

気づいたら…という感覚に近いです。

最後に:あなたも必ず変えられる

もし今、あなたが、

・貯金ゼロ&元手がない

・教育費が不安

・老後が怖い

・投資に興味あるけど踏み出せない

・何から手をつけていいか分からない

こんな気持ちでいるなら、今日の記事のどこか1つでもいいので“やってみて”ください。

行動すれば、確実に変わります。

僕も40代で離婚して、貯金ゼロで、娘の将来が不安で…。そんな状態からでも、本気で立て直せました。

あなたもできます。一緒に、“お金に振り回されない人生”に進んでいきましょう。

本記事は、筆者の体験および一般的な情報に基づき作成したものであり、特定の金融商品・サービス・副業・転職等を推奨するものではありません。投資には元本割れなどのリスクがあり、将来の成果を保証するものではありません。投資判断は必ずご自身の責任と判断で行ってください。

また、家計相談サービスや副業支援サービスは、利用者の状況により結果が異なる場合があります。

本記事で紹介しているサービス利用による結果・成果・収入を保証するものではありません。

掲載情報は記事作成時点のものであり、最新情報との相違が生じる可能性があります。

各サービスの詳細・最新情報は、必ず公式サイト・提供元の案内をご確認ください。

本記事内の計算例・シミュレーション・利回り例はあくまで一例であり、将来の収益を示唆・保証するものではありません。