「今年こそはお金を貯めるぞ!」と意気込んでも、気づけばいつもお財布はカツカツ…。そんな経験はありませんか?

家計簿をつけても三日坊主、節約を意識してもストレスが溜まるだけ。そんな方は、意志の力に頼るのではなく、「お金が貯まる仕組み」を生活に導入することが、貯金成功への一番の近道です。

この記事では、忙しいあなたでも、一度設定するだけで自然とお金が貯まっていく「自動化」のテクニックを、具体的な手順を交えて徹底的に解説します。効果的な家計管理の第一歩を踏み出し、今年こそ「貯められる人」になりましょう!

目次

なぜお金が貯まらない?まずは家計管理の基本から

お金を貯めるための第一歩は、自分のお金の流れを正確に把握すること、つまり家計管理です。しかし、多くの人がここで挫折してしまいます。

そこで重要になるのが、お金の「置き場所」を目的別に分けるという考え方です。

お金の置き場所は「使う・貯める・増やす」の3つに分ける

お金を一つの口座で管理していると、どこまでが生活費で、どこからが貯金なのかが曖昧になりがちです。まずは、以下の3つの役割を持つ口座を準備しましょう。

- 使う口座(生活費用): 給与が振り込まれ、家賃や光熱費などの固定費、日々の食費などが引き落とされる口座。

- 貯める口座(貯金用): 生活費とは完全に切り離し、将来のための貯金をコツコツ貯めていく口座。一度入金したら、原則として引き出しません。

- 増やす口座(投資用): 貯める口座に一定額が貯まったら、NISAなどを活用して資産運用に回していくための口座。

この3つに分けるだけで、お金の流れが明確になり、家計管理が格段にしやすくなります。

【最重要】自動でお金が貯まる!「お金が貯まる仕組み」の作り方3ステップ

口座を分ける準備ができたら、いよいよこの記事の核心である「お金が貯まる仕組み」を構築していきます。意志や努力は不要。以下の3ステップで、お金の流れを自動化しましょう。

お金が貯まる仕組みの最大のポイントは「先取り貯金」です。給料が振り込まれたら、「余ったら貯金しよう」ではなく、真っ先に一定額を「貯める口座」へ移動させてしまいます。

おすすめは、給与口座から貯める口座へ「自動入金(または自動送金)」の設定をしておくこと。これにより、あなたの意志とは関係なく、毎月決まった額が自動で貯まっていきます。まずはお給料の10%から始めてみましょう。

※「自動送金」のやり方はこの後、詳しく説明するのでこのまま読み進めて先にステップを確認してください。

先取り貯金をした後の残りの金額が、その月にあなたが使える生活費のすべてです。この範囲内で生活する習慣をつけることで、自然と無駄遣いが減っていきます。

「貯める口座」のお金が、生活費の半年分など、ある程度まとまった金額になったら、次のステージへ進みましょう。

そのお金を「増やす口座」に移し、NISAなどを活用したインデックス投資で、お金にも働いてもらうのです。

この「先取り貯金」と「資産運用」のサイクルを回すことで、お金が増えるスピードは格段に上がります。

「将来」&「現在」使うためのお金を増やす投資を使い分ける

将来のためにNISAやiDeCoでコツコツと積み立てていく――

それは、とても大切なことです。

ただ、こう思ったことはありませんか?

「急にお金が必要になったらどうする?」

「長く積み立てるのもいいけど、“今”を楽しむ余裕も欲しい」

「子どもとの時間って、今しかないんじゃないか」

実際、NISAなどの長期投資は途中で引き出すと複利の効果が落ちてしまうというデメリットもあります。

老後の資金になるとはいえ、**「使いたいときに使えない」**というストレスも感じがちです。

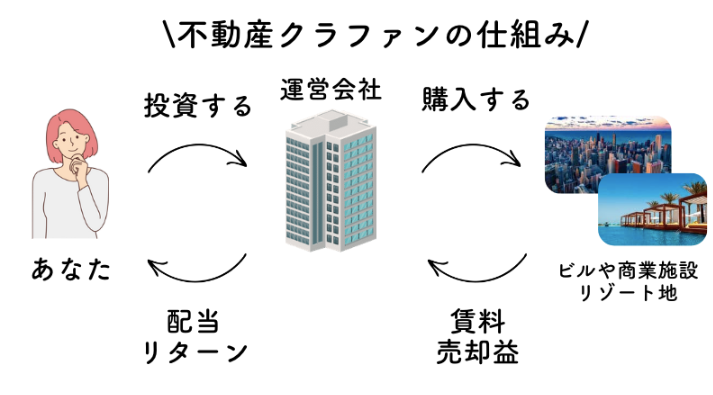

そこで提案したいのが、 “今”も、“将来”も両方を大切にできる投資としての不動産クラウドファンディング(不動産クラファン)です。

不動産クラファンが選ばれる理由

- 半年〜1年程度の短期運用が中心

→ 数ヶ月後には運用が終わり、元本+利回り分の配当が手元に。 - 数万円から始められる

→ 「まずは1万円だけ」でも投資できるので、リスクを抑えてスタートできる。 - 定期的な配当収入がある

→ 投資した分に対して、年利4〜6%前後(案件による)の配当があるため、使えるお金を生みながら資産形成も可能。

その中でも注目されているのが「FUNDI」

『FUNDI』(ファンディ)は2024年11月11日に始まったばかりのクラファンサービスですが、既に申込が殺到していてかなり人気がある不動産クラウドファンディングです。

- 運用期間が短く、出口戦略が明確な案件が豊富

→ 3ヶ月・6ヶ月・1年など、短期運用案件が多数。数ヶ月後には運用が終了し、元本+配当金が手元に。「子どものイベント費用」「旅行」「車検」など、近い将来の出費にも対応できます。 - 少額からスタートできる

→ 1万円〜OK!まとまった資金がなくても始められます。 - 分配金という形で“使えるお金”が生まれる

年利4〜6%前後の利回りが中心で、銀行に預けるよりずっと効率的。「積み立てて終わり」ではなく、毎年ちょっとした“自由に使えるお金”が増えていく感覚です。

将来のためのNISAと、今の生活の質を上げるFUNDI

両方をバランスよく活用することで、「老後の安心」も「今のゆとり」も、どちらも手に入れることができます。

仕組み作りの要!おすすめネット銀行「住信SBIネット銀行」活用術

この「お金が貯まる仕組み」を、手数料無料で、かつスマートに実現するために最適なツールが「住信SBIネット銀行」です。私が3年以上愛用している経験から、その具体的なメリット・デメリットを解説します。

住信SBIネット銀行の3つの強力なメリット

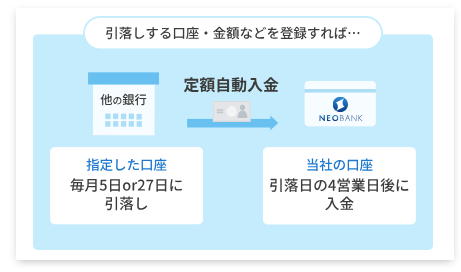

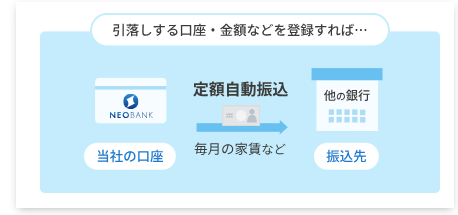

①定額自動入金&自動振込が無料

定額自動入金: あなたの給与口座(他行)から、毎月決まった額を住信SBIネット銀行の口座へ手数料無料で入金できます。まさに「先取り貯金」を自動化するための神サービスです。

定額自動振込: 家賃の支払いや習い事の月謝など、毎月決まった振込も自動化できます。振込手数料もランクに応じて月最大20回まで無料になります。

②アプリでATMが使える手軽さ

キャッシュカードを持ち歩かなくても、スマホアプリさえあれば全国のセブン銀行・ローソン銀行のATMで入出金が可能です。お財布もスッキリします。

③目的別口座で貯金のモチベーションアップ

一つの口座内で「旅行用」「車購入用」など、最大10個まで仮想の貯金箱を作ることができます。目的ごとにお金が貯まっていくのが見える化されるため、楽しく家計管理を続けられます。

知っておきたい3つのデメリット

①対面での相談ができない

ネット銀行なので実店舗がありません。サポートは電話やチャットが中心となります。

②災害時に現金が引き出しにくい可能性

ネット環境がない、キャッシュカードを紛失した等の場合、現金を引き出すのに時間がかかる可能性があります。メガバンクなど、実店舗のある銀行にも一部資金を置いておくと安心です。

③一部の引き落とし口座に指定できない

古い企業や団体では、ネット銀行を引き落とし口座に指定できない場合があります。その場合も「定額自動振込」サービスで対応可能です。

住信SBIネット銀行「定額自動入金」の設定方法

- 住信SBIネット銀行の口座を開設する

- アプリから「定額自動入金」を選択しログイン

- 新規申込から規約に同意して進む

- 契約名、引き落とし日、金額などを設定

- 引き落とし元の金融機関情報を登録して完了

たったこれだけの設定で、翌月からあなたは自動で「お金を貯められる人」に変身します。

※詳しい住信SBIネット銀行の画像ステップ付きの自動入金設定方法方法はコチラ

まとめ:仕組みを整えて、お金の不安から解放されよう

今回は、意志の力に頼らずにお金を貯めるための、具体的な家計管理術と**「お金が貯まる仕組み」**の作り方について解説しました。

重要なポイントは以下の3つです。

- お金の置き場所を「使う・貯める・増やす」の3つに分ける

- 「先取り貯金」を自動化し、残りのお金で生活する

- 住信SBIネット銀行などの便利なツールを活用して、仕組み作りを楽にする

一度この仕組みさえ作ってしまえば、あとは自動的にお金が貯まり、あなたは日々の生活に集中することができます。ぜひ、この記事を参考に、最初の一歩を踏み出してみてください。お金の不安がない、豊かな毎日があなたを待っています。